作为河北省唯一的上市券商私募交易信息门户,财达证券(600906.SH)的区域龙头地位备受市场关注。

在2025年业绩预告及年报尚未披露的背景下,本文通过回顾公司上市以来的业绩变动,旨在深度剖析其经营业绩的变化趋势,以及面对资本市场变化时所面临的挑战与承压。

一、财达证券概况

1.基本情况

成立于2002年4月25日,注册资本32.45亿元,注册地址位于石家庄市自强路35号,主营业务涵盖证券类金融业务的全链条,并通过控股子公司拓展期货及另类投资业务。

2.上市情况

2021年5月7日在上交所上市,股票代码600906.SH,最新市值218.06亿元(截至2026年3月6日)。

3.控股股东及实控人

控股股东唐山钢铁集团有限责任公司,实控人河北省国资委。

二、上市以来业绩变动分析

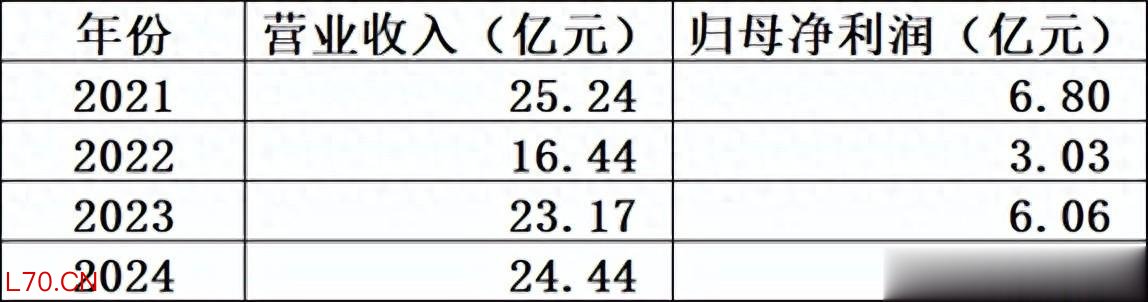

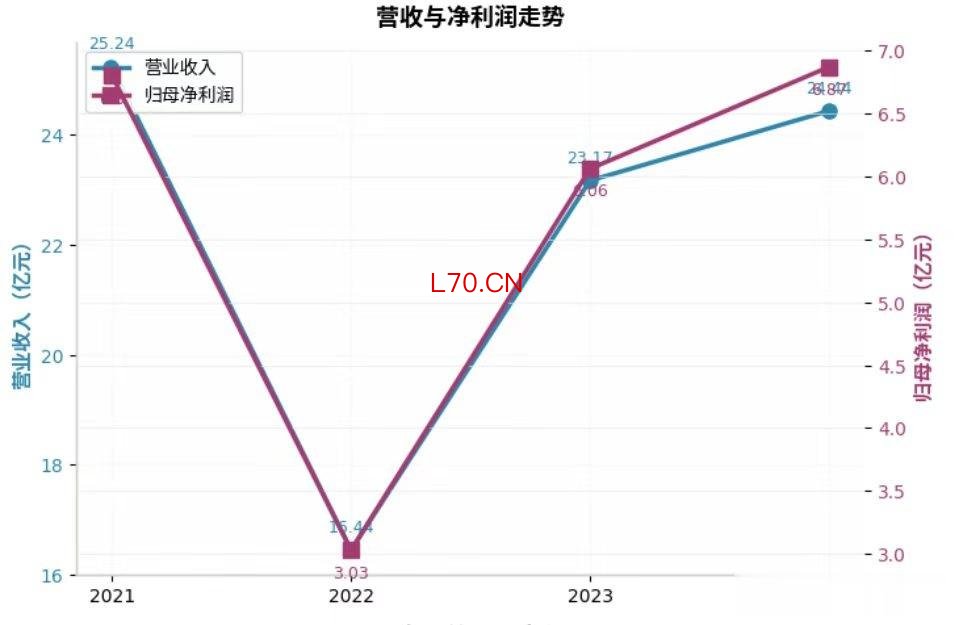

(一)营业收入与归母净利润

相关数据及趋势图如下:

数据

趋势图

分析:

1. 2022年业绩谷底

营收和净利润双双大幅下滑,与当年A股市场低迷、券商整体业绩承压的行业背景吻合。

2. 2023年强劲反弹

元股证券:ygzq.hk营收恢复至2021年的91.8%,净利润达到2021年的89.1%,表明公司的业绩修复能力与资本市场的恢复紧密相关。

3. 2024年稳健增长

营收和净利润均创历史新高,说明公司已走出2022年低谷,进入平稳增长通道。

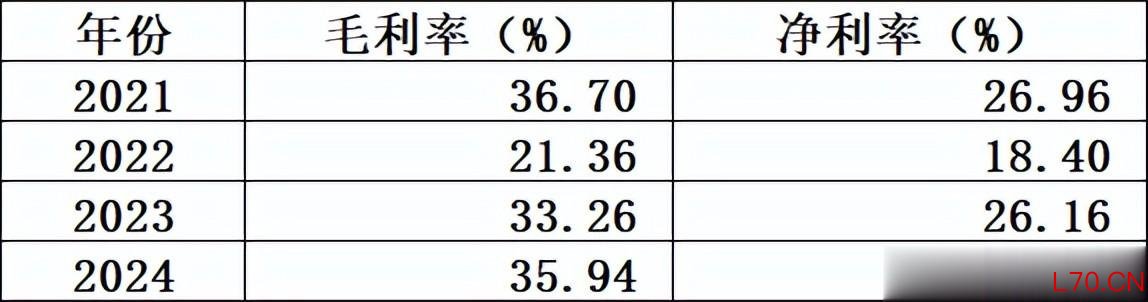

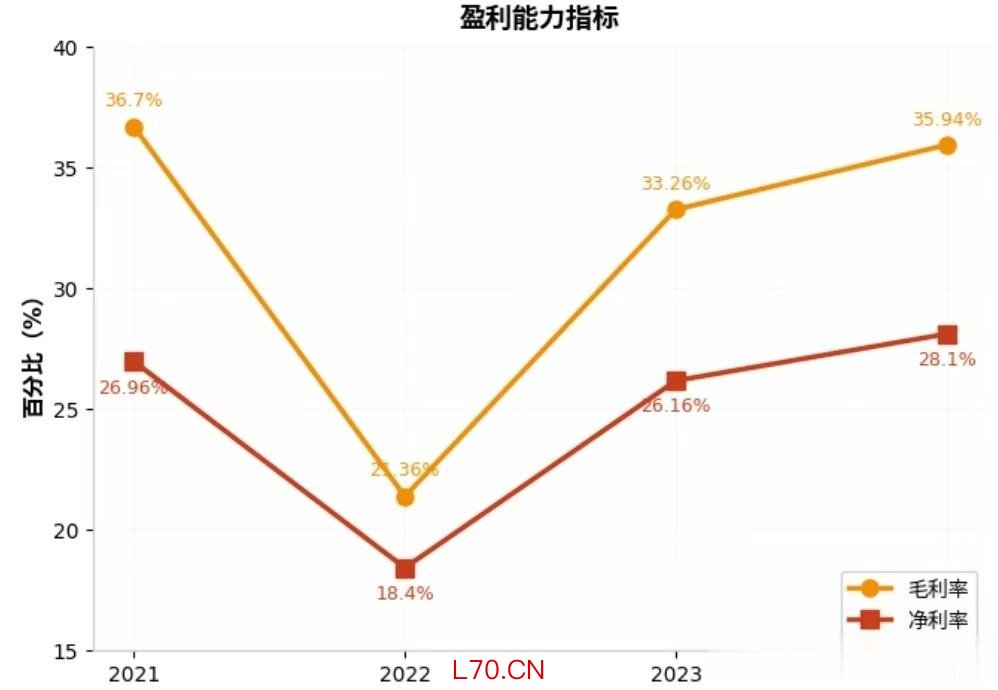

(二)盈利能力分析

相关数据及趋势图如下:

数据

趋势图

分析:

1. 2022年盈利能力断崖式下跌:毛利率从36.7%骤降至21.36%,净利率从27%跌至18.4%。

2. 2023-2024年盈利能力持续修复:2024年毛利率35.94%,已接近2021年水平,净利率28.10%,更是创四年新高,显示公司盈利质量在改善。

3. 净利率恢复速度快于毛利率:2023年净利率已恢复至26.16%,相当于2021年的97%,而毛利率仅恢复至90.6%,说明公司在费用管控方面取得成效。

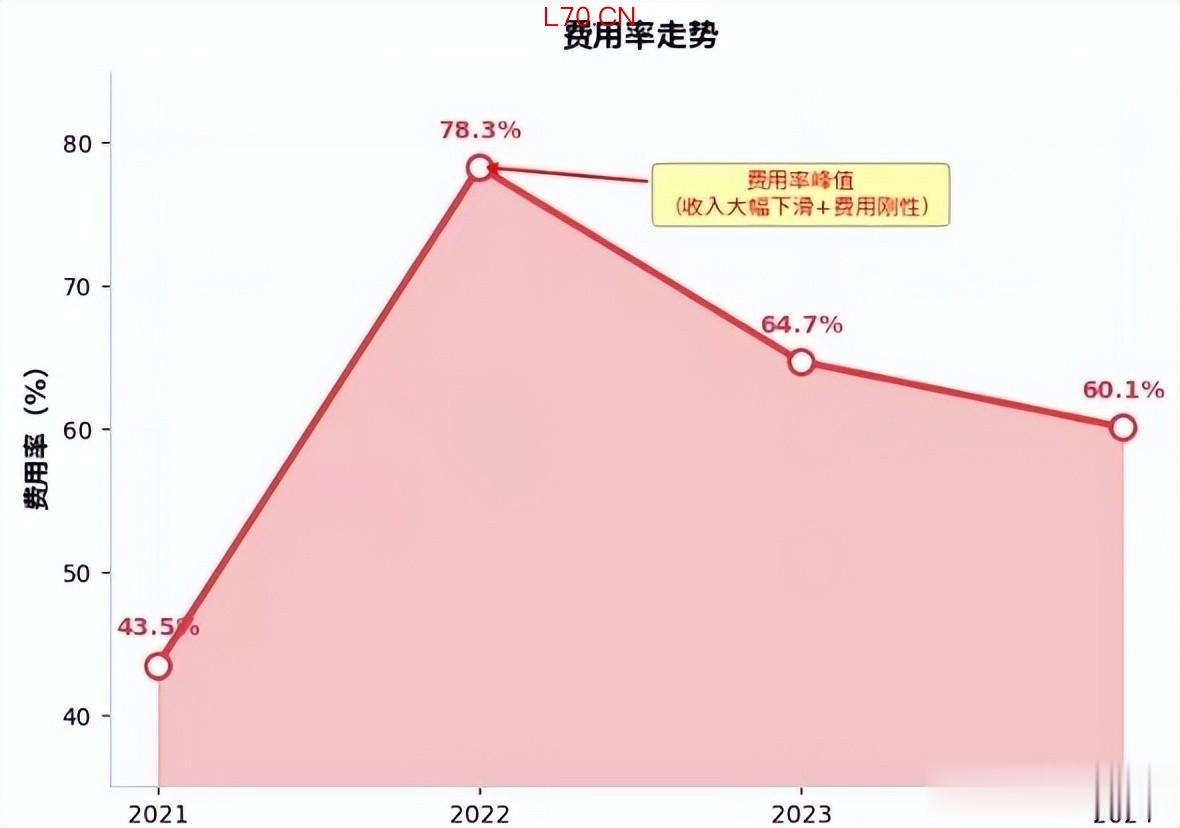

(三)业务费用分析

相关数据及趋势图如下:

股票杠杆配资公司

分析:

1. 2022年费用率飙升至78.3%,远超行业平均水平。原因:一是收入大幅下滑导致分母变小,二是券商固定成本占比高(比如人员薪酬、系统维护等),营业收入下降时费用刚性凸显。

2. 2021-2023年业务及管理费从10.99亿增至14.99亿,增长了36.4%,且绝对额持续攀升,反映了公司在逆势中费用投入仍持续增长。

3. 2024年费用率降至60.1%,公司开始注重降本增效。

4. 2024年60.1%的费用率仍显著高于2021年的43.5%,说明公司费用仍处于高位。

通过对财达证券2021-2024年的业绩分析,可以看出中小券商在行业周期波动中艰难求生的经历,公司目前虽已走出2022年的低谷,盈利能力和费用管控均在改善;但从长期看,营收增长放缓、费用率居高不下等问题,仍是制约公司发展的核心瓶颈。

私募交易信息门户

私募交易信息门户

实盘可查配资平台|在线炒股配资入口提示:本文来自互联网,不代表本网站观点。